「収入安定=自立」は思い込み? “それなりに稼ぐ”量産型女子の安心に潜む落とし穴【サトマイ】

安定した収入、無理のない生活、堅実な支出。自分の足で立っている実感はある。それでもふと、「今のままの生活でいいのか」と将来への不安がよぎる――。

その正体の見えない不安は何なのか。

そこで話を聞いたのは、統計を使って世の中の謎を解くYouTubeチャンネル『謎解き統計学』で人気を博す、“統計のお姉さん”ことサトマイさん。

彼女の最新著『あっという間にお金はなくなるから』(KADOKAWA)では、お金にまつわる不安を解消するために「依存先を増やす」ことをさまざまなエビデンスをもとに提案している。

自立した働く女性とは、どこか相容れないようにも聞こえる「依存」という言葉。

サトマイさんにその真意を聞くと、働く女性が30代以降も無理なく自分をアップデートし続けるために必要な視点が見えてきた。

佐藤 舞(サトマイ)さん

データ分析・活用コンサルタント、ビジネス統計学の専門家。データの活用を通して意思決定コストを削減し、組織力をあげることを得意とする。確率・統計を使って世の中の謎を解く「リアル謎解き」を体験するYouTubeチャンネル『謎解き統計学 | サトマイ』が人気を博している。 X

「何となく不安」を“資本”の視点で考える

自分の収入で、自立して生活できている。それなのに、どこか不安が尽きない女性は少なくありません。この「不安」の正体は何だと思いますか?

自分の収入で生活できることは、本当に素晴らしいことです。ただ、それでも物足りなさや不安が残るとしたら、「今の自分を支えているものは何か?」という視点で考えてみるといいかもしれません。

私はそれを“資本”と呼んでいます。

資本、ですか?

例えば「自分は自立できるだけの収入がある」と思っているなら、それは“金融資本”を持っている状態です。でもそれはもしかしたら、「お金という資本一つに依存している状態」かもしれません。

つまり、お金という一本足で立っている状態で、自立しているように見えて実は不安定。でも三本足、四本足で立っていれば、一つが揺らいでも倒れにくいですよね。

本当の自立とは、「頼れる先=資本」を複数持っている状態なのです。

お金以外にも頼れる先があって、揺らがないことが本当の自立だと。例えばどんな資本があるのでしょうか。

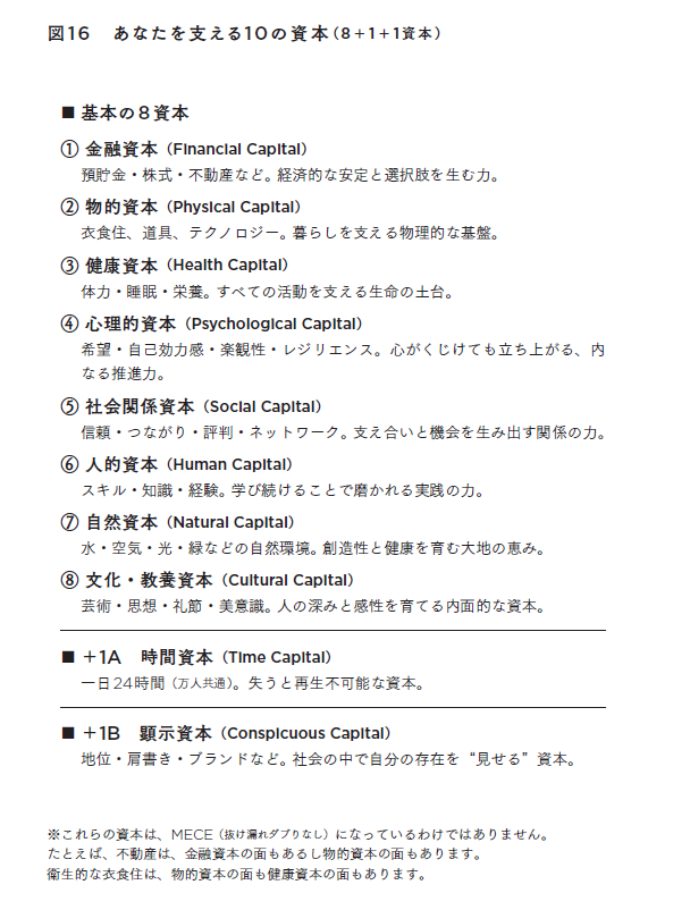

書籍『あっという間にお金はなくなるから』では、「10の資本」として整理しています。

金融資本(お金)だけではなく、人的資本(スキルや経験)、社会関係資本(人とのつながり)、健康資本(心身の状態)などです。

『あっという間にお金はなくなるから 「足りない病」の原因と治し方』(KADOKAWA)書籍内P111から引用

例えば金融資本だけを増やしても、不安が消えるとは限りません。むしろお金が増えるほど「減らしたくない」という恐怖が強くなり、「いつかなくなるのでは」という不安が消えない状態になることもあります。

しかし仮に収入が減っても、スキルという人的資本があれば別の働き方ができますし、人とのつながりがあれば新しい機会が生まれる。複数の資本があれば、立ち直る選択肢も増えていくわけです。

なるほど。ただ「依存先」という言葉は、自立とは程遠い印象もありますが……。

確かにネガティブに聞こえますよね。でも会社の給料だけに依存している状態は、そこが揺らいだ瞬間にすべてが崩れてしまいます。

複数に分散していれば、一つが弱っても立ち続けられる。依存を分散させることは、リスクヘッジでもあるんです。

何かが揺らいでも、ほかの資本が支えてくれる状態が安心につながる、と。

ええ。例えば投資で経済的に自立していても、一日中パソコンの前で株価を気にし続け、運動もせず心身が不安定な状態は、幸せとは言えませんよね。

ビジネスパーソンの中には、税率の低い国に移住し「年に1回日本に帰ってくるのが楽しみだ」と言う人もいます。でもそれって本当に豊かな状態なのでしょうか。

これらは典型的な、「金融資本は増えても安心は増えない」状態だと思います。

「そこそこ満足」が資本を増やさない理由

今の生活に大きな不満はないし、サトマイさんの言う「資本」もそれなりにある気がする。それでも将来の選択肢が広がっている実感がないのは、なぜなのでしょうか。

今が安定していることと、将来も安定し続けることは別だからだと思います。

生活がきちんと回っていることはとても大切ですが、「資本が増えているか」という視点で見ると、必ずしもそうとは限りません。

資本が“増えていない”状態とは?

例えば、毎月きちんと貯金をして支出をコントロールしている。素晴らしいことではありますが、それは金融資本を守っているだけの状態です。

一方で、人的資本や社会関係資本、文化・教養資本は増えているでしょうか。そこが止まっていると、将来の選択肢はあまり広がりません。

「守ること」と「増やすこと」は違う、ということですね。

これは合理的で失敗しない選択なので、現状維持には向いています。でも、周りから頭一つ抜けるための選択ではありませんよね。

もちろん、それで本人が心から現状に満足しているなら問題ありません。でもキャリアを築いてきた女性なら、向上心や「自分の才能を使って人の役に立ちたい」という思いが少なからずあるはずです。

確かに「もっとできるかもしれない」という感覚を抱えている人は多いです。

若いうちは、周りと同じような働き方、同じような消費をしていても差は出にくいです。

でも皆と同じようにUNIQLOを着て、Apple Watchをつけて、YouTubeで時間を溶かして……と、「量産型女子」のような安心感のある選択を続けていると、長期的には“その人ならではの差分”が育ちにくくなります。

そうやって変わらず過ごしていれば、40代、50代になったときに、その人がどんな経験を積み、どんな思想や哲学を持っているかの差が開いているでしょう。

今は「みんなと同じ選択」が心地よくても、後から差が開いてくる、と。

そうですね。「大きく失敗しない方法」ではありますが、頭一つ抜ける生き方とは逆方向になります。

守り続けながら生きるのではなく、少し非合理なところに時間やお金を使っていろんな資本を育てていくことが、将来的な他人との差分になり、人間的な器の広がりにつながると思います。

ただチャレンジには失敗がつきものなので、非合理な選択をする不安もあると思いますが……。

それは「リスク」の捉え方次第ですね。統計的にリスクとは「期待値からのブレ幅」なので、そもそもの期待値によって捉え方は変わります。

例えば一代で億万長者になる人とそうでない人では、リスクの捉え方が違うと言われています。

リスクの捉え方?

成功しない人は「失敗することそのもの」をリスクだと思いますが、億万長者になるような人は「学習できないこと」をリスクだと考えているんです。

例えば100万円であるセミナーに自己投資したとしましょう。成功しない人は「100万円を失うこと」をリスクと捉え、「失敗したらどうしよう」と考えます。

一方で億万長者は「失敗して得るものがない状態」をリスクと捉え、「失敗してもそれを一つのデータとして改善していけばいい」と確率で考えるのです。

なるほど、失敗すること自体はリスクではないと考えると、挑戦のハードルもぐんと下がりますね。

差を生むのは「環境」と「研究開発予算」

では「頭一つ抜ける生き方」をしたいと思った時に、優先的に投資すべきものは何でしょうか?

まずは、コミュニティーの数を増やすこと。自分を変えたいと思っても、一人で想像できる範囲の改善には限界があり、客観的に可能性を見てくれる他人のアドバイスが必要です。

家族や職場だけだと関係性が近すぎるため、オンラインサロンや趣味、ビジネス系のコミュニティーに入り、情報をもらうといいと思います。

あとは、自分だけの「研究開発予算」を持つことをおすすめしています。

研究開発予算?

ええ。お金の備えというと、貯金や保険のように「減らさないこと」に意識が向きがちです。でも、その中に「役に立つか分からないことに使う枠」をあらかじめ設けておくんです。

例えば収入の一部を、今すぐ成果につながらない学びや体験に使う。新しい分野に触れる、社外のコミュニティーに入る、未知の領域に投資するなど。そういったすぐにリターンが見えない投資ほど、あとから効いてくることがあります。

一見、非合理的な投資が、別の資本を増やす循環を生むのですね。

はい。金融資本だけを見ると、お金を使わない方が増えるように思えます。でも資本同士は「トレードオフの関係」です。

お金を使えば時間が生まれることもありますし、時間を使えば別の資本が育ちます。そのバランスを、自分なりに納得して選んでいくことが大事です。

資本はトレードオフ。なるほど。

付け加えるなら、キャリアの初期は、全部に少しずつ手を出すよりも、一つか二つに思いきってコミットした方がいい場合もあります。そこで頭一つ抜けると、他の資本があとからついてくるので。

サトマイさんにもそんな経験がありますか?

私も、9年前は法人向けのデータ分析の仕事をしていましたが、労働集約型の働き方では年収の上限が見えていました。そのときにある知人から「書籍を出したらどうか」と言われ、仕事時間の8割を執筆に振った経験があります。

もちろん一時的に収入は減りましたが、その後に書籍を出したことで信用が高まり、上場企業や行政との取引が始まり、仕事のステージが変わりました。収入や時間という資本を使って、信用という別の資本にトレードオフした、という感覚です。

つまり、今の延長線上だけを改善するのではなく、資本の組み替えを意識しながら育てていくことが大事なのですね。

そうですね。それが「何となく、一本足で立っていて不安な状態」から抜け出すヒントではないでしょうか。

資本をトレードオフしながら増やしていけるか。それが、30代以降も選択肢を広げ続けられる人の土台になると思います。

取材・文/大室倫子(編集部)

書籍情報『あっという間にお金はなくなるから 「足りない病」の原因と治し方』(KADOKAWA)

サトマイさんの最新著『あっという間にお金はなくなるから 「足りない病」の原因と治し方』(KADOKAWA)が好評発売中!

「稼げば幸せ」それ本当?

お金に振り回されるのはイヤ。でも、ないことに振り回されるのは、もっとイヤ。

じゃあ、どれくらいあれば「十分」と言えるのか?

どこまでいけば「満たされる」と感じられるのか?

これは節約の本でも、投資の本でもありません。

かといって「心を磨くのが人生(キリッ)」みたいな説教くさい本でもない。

“お金の不安”をデータと心理の両面から見つめ、「足りない病」の原因と治し方、を教えてくれる、まったく新しいお金の本ができました!

あわせて読みたい記事

就活全滅のどん底から“統計のお姉さん”へ「あっという間に人は...

YouTubeチャンネル「謎解き統計学」のサトマイこと佐藤舞さん。現在は、自身でデータ活用のコンサルティング会社を設立し...

自分の道を切り開く女性たちが28歳のときに「やってよかった/...

これまでさまざまな「自分らしい仕事人生」を歩んでいる女性たちの姿をお届けしてきたWoman type。今回は、今年インタ...

「年上で経済力のある男性と結婚したい」女性たち。でも男性たち...

この連載では、家族留学事業を行うmanma代表の新居日南恵さんが、各種データを使って20代の働く女性たちのリアルな姿を考...

「男性をおだてても女性が消耗するだけ」――働く女性が幸せに生...

Woman type、5周年特集の第二弾に登場するのは「男性学」の第一人者、田中俊之さん。女性たちがこの国で感じる働きに...